2024/07/30

給付金がある場合の源泉徴収事務

1.はじめに

定額減税の実施とあわせて、各市区町村において各種給付措置が実施されています。給与計算担当者はこの給付金が影響するか悩まれているかもしれません。本日は給付金がある場合の源泉徴収事務についてお伝えいたします。

2.各種給付金への対応

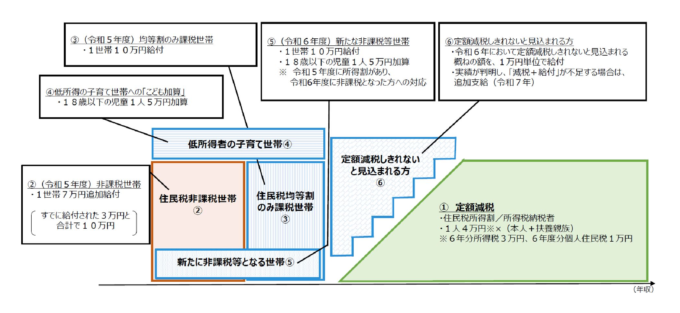

●令和6年分所得税の定額減税の給与収入に係る源泉所得税額からの控除について(抄)

(令和6年1月19日 財務省 国税庁)

5.その他

(4)所得税及び個人住民税の定額減税の実施と併せ、定額減税しきれないと見込まれる者への給付を含め、市区町村から各種の給付措置が行われる予定であるが、各給与所得者の当該給付措置に係る給付額やその受給状況は、当該給与所得者が令和6年6月1日以後支払を受ける給与等に係る控除前源泉徴収税額からの特別控除に影響を与えるものではない。

給付金の受給の有無は、給与計算における定額減税の対応を含めた源泉徴収事務において考慮する必要はありません。

●物価高騰対策給付金に係る差押禁止等に関する法律

(令和五年法律第八十一号)(抄)

(趣旨)

第一条 この法律は、物価高騰対策給付金の支給を受けることとなった者が自ら物価高騰対策給付金を使用することができるよう、物価高騰対策給付金に係る差押禁止等について定めるものとする。

(非課税)

第四条 租税その他の公課は、物価高騰対策給付金として支給を受けた金品を標準として課することができない。

各種給付金については法律によって非課税とされていますので所得税の課税はありません。

●内閣官房

(新たな経済に向けた給付金・定額減税一体措置)

3.まとめ

今回の各種給付金の措置は、昨年11月に策定された経済対策に基づき、定額減税の実施とあわせて、所得水準や世帯構成に応じた給付金が市町村から支給されるものです。

原則として、市区町村から案内があります。従業員から自ら計算しなければならないかとの問合せがあるかもしれませんが、通常そのようなことはありません。

おすすめの関連記事

人事労務

2023.6.28

外国人を雇用する上での注意点や制限、労務管理を解説します!

Contents1.はじめに2.ビザ(在留資格)の種類と就労制限①在留カードに穴は空いていないか②就労制限の有無③資格外活動許可欄を確認④在留期間を確認…

Read more

人事労務

2023.9.22

最低賃金変更後はどう対応すればよい?

Contents1.はじめに2.法律に沿った事業所の対応3.事業所内部の対応4.あわせて昇給すべきなのか5.今後について 1.はじめに 今年度の最低賃金…

Read more

人事労務

2024.1.15

【採用特設サイト】最低限必要なコンテンツはこれだけ!

Contents1.はじめに2.日本の労働市場の現状3.なぜ採用が上手く行かないのか?4.採用特設サイト 最低限これだけは必要なコンテンツ①医院を知る②…

Read more

人事労務

2024.3.7

2024年4月から雇用契約書が変わります!

Contents1.はじめに2.労働条件の明示義務とは3.2024年4月1日以降の変更点①. 就業場所・業務の変更の範囲②. 更新上限の有無と内容③. …

Read more

サイト運営元:アップパートナーズグループのサービスご紹介

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

サイト運営元:アップパートナーズ

グループのサービスご紹介

グループのサービスご紹介