従業員の出張旅費はインボイス不要!?

1.はじめに

クリニック経営ナビでも度々お伝えしている消費税のインボイス制度。令和5年10月開始ですので、まだまだ先だと思っていたのですが、もうあと1年を切ってしまいました。いろいろなところで、様々な情報が発信されていて、「あー大変だなー」と感じている方も多いと思います。

今回は、その中でもインボイスの保存がなくても消費税の課税仕入れとすることができるもの(もちろん要件はありますが)をご紹介します。

2.インボイスの保存がなくても課税仕入れとすることができるケース

インボイス制度のもとでは、買手が仕入税額控除を行うためには原則としてインボイスの保存が必要です。これは、110円など少額の商品を購入する取引であっても変わりません。

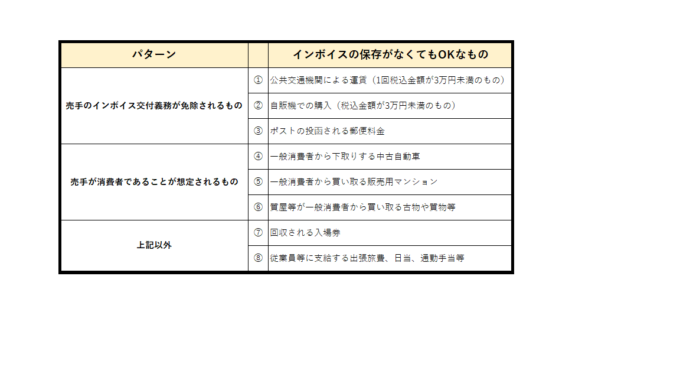

しかし、インボイスの交付を受けることがそもそも困難であるなどの理由により、インボイスの保存がなくても仕入税額控除が認められるものがあります。

この場合、一定の事項を記載した帳簿の保存は当然必要です。

3.出張旅費特例とは?

従業員がいる会社は、図の「⑧従業員等に支給する出張旅費、日当、通勤手当等」がインボイスの保存不要と聞くと、ほっとするのではないでしょうか。この場合、2つのポイントに気をつけてください。

1つ目のポイント

1つ目のポイントは、従業員に出張旅費や日当として現金を支給することです。会社が鉄道会社で切符を買って従業員に渡した場合には、図の⑧ではなく①の取り扱いになります。つまり、新幹線の切符が31,000円だった場合、インボイスの保存が必要となります。

2つ目のポイント

2つ目は、出張旅費の金額は「通常必要と認められる範囲内」でなければならないということです。これはインボイス制度だからではなく、消費税法そもそもの考え方です。高額すぎる旅費や日当にかかる課税仕入れは認められません。

これらのポイントに気をつけて、インボイス制度開始日を迎えましょう。

<関連記事>

▼うちは?取引先は?インボイス制度開始前に確認すべきこと

https://www.upp-medical.com/column/clinic-management/7088/

▼インボイス制度 銀行の振込手数料はどうなる?

https://www.upp-medical.com/column/clinic-management/6871/

▼インボイス制度がクリニック経営に与える影響は?

https://www.upp-medical.com/column/medical-co/4716/

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介