定額減税の源泉徴収票の記載方法

1.はじめに

令和6年6月より実施されている定額減税ですが、ここでは定額減税の給与所得者の源泉徴収票への記載方法を解説します。

源泉徴収票の発行は法令によって義務付けられており、年末調整終了後や従業員の退職時に発行をします。定額減税については年末調整を行ったか行っていないかで記載の方法が異なります。

2.年末調整を行った人の源泉徴収票

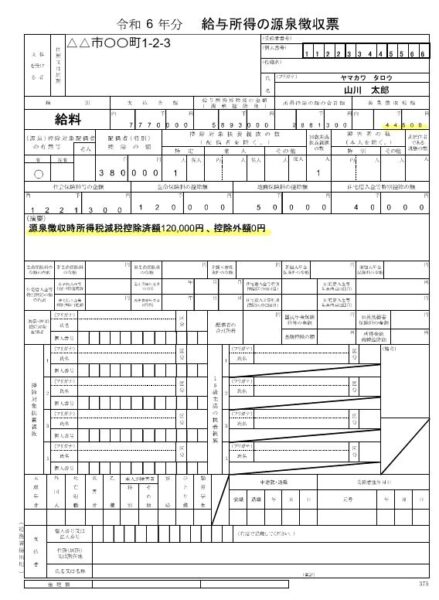

源泉徴収票の「(摘要)」欄に実際に控除した年調減税額を「源泉徴収時所得税減税控除済額☓☓☓円」と記載します。減税額のうち所得税額から控除しきれなかった金額を「控除外額☓☓☓円」と記載します。控除しきれなかった金額がない場合は「控除外額0円」と記載します。

年末調整を行った後の源泉徴収票の「源泉徴収税額」欄には、年調所得税額から年調減税額を控除した残額に102.1%を乗じて算出した復興特別所得税を含む年調年税額を記載します。

また、合計所得⾦額が1,000万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載します。非控除対象配偶者減税が障害者に該当する場合には「減税有 配偶者の氏名(同配)」と記載します。

年末調整を行った場合

2.年末調整を行っていない源泉徴収票

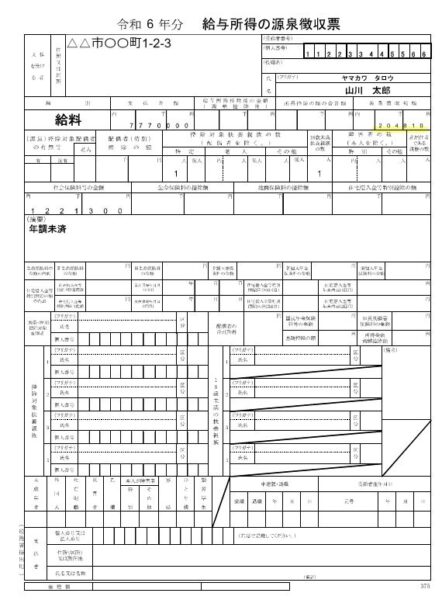

年末調整を行わずに退職した場合や、年末調整の対象とならなかった給与所得者についての源泉徴収票には「(摘要)」欄に定額減税等を記載する必要はありません。

「源泉徴収税額」欄には控除前税額から月次減税額を控除した後の、実際に源泉徴収した税額の合計額を記入することになります。

◎記載例

山川太郎さんの場合

①源泉徴収した税額 204,810円

②年調所得税額 163,600円

③年調減税額(定額減税) 120,000円

④年調年税額(②-③✕102.1%※100円未満切り捨) 44,500円

⑤年末調整還付金額 160,310円

年末調整を行わなかった場合

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介