得意先との飲食費の判定基準が5千円から1万円に!

1.はじめに

令和6年度税制改正で接待飲食費の1万円基準が発表されました。販売促進や商談等の円滑化のために平成18年から得意先等との飲食費は「1人あたり5千円以下」であれば交際費から除くことができるとなっていた制度が、令和2年コロナ禍や令和5年の諸物価上昇で飲食店の側面支援のため、令和6年4月1日以後の支出から、1人あたり5千円から1万円にその上限を引き上げられました。ただし交際費から除外できるといってもルール等を守らなければせっかくの節税策も意味がなくなってしまいます。そこで交際費の制度の概要を確認しながら、1万円基準についてのポイントや留意点についてご説明致します。

2.交際費の取り扱い

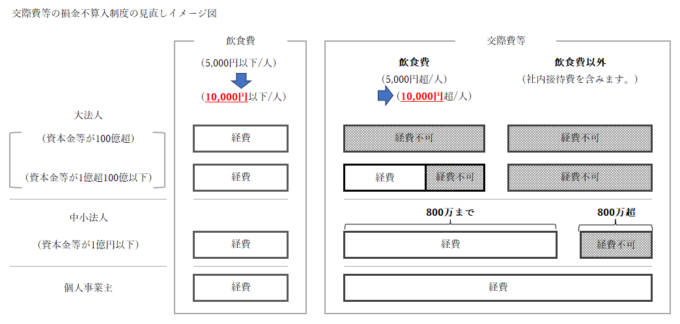

交際費等とは、交際費・接待費などの費用で、その法人の得意先・仕入先など事業の関係者への接待、供応、慰安、贈答などの行為のために支出するものをいいます。また、法人が支出した交際費等については、原則として、経費に参入しないこととされています。ただし、中小法人(資本金等1億円以下の法人)については

① 年800万円までの交際費等の経費処理

② 接待飲食費の50%経費処理(※資本金等100億円以下の法人に適用)

の選択適用が認められています。

とはいえ交際費が年800万を超えるような法人では、超える部分の交際費について経費として認められなくなるため、1万円基準により交際費から除外する処理が重要となってきます。

3.1万円基準とは?

接待飲食費のうち、1回の飲食代金の合計額を参加人員で割った金額が1万円以下のものが1万円基準に該当します。

1万円基準に該当する接待飲食費であれば、前述の経費処理できない部分についても、経費として処理することが可能となります。

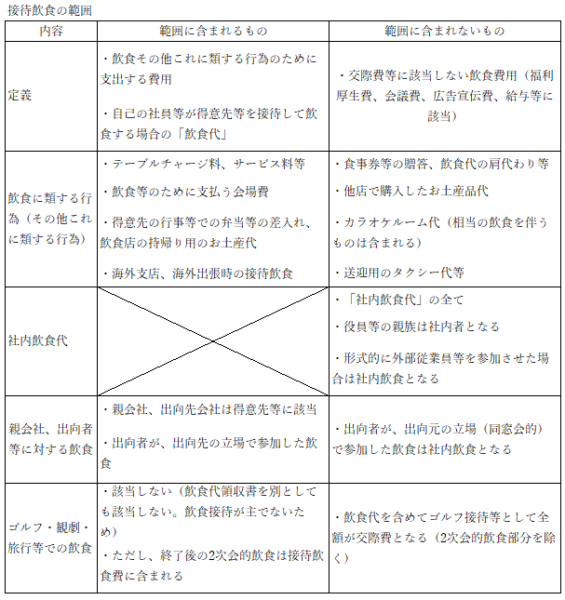

接待飲食費とは?

どのような費用が接待飲食費に該当するのでしょうか。飲食費について法令上は「飲食その他これに類する行為のために要する費用(社内飲食費を除きます。)」と規定されています。(措法61の4④)。具体的な範囲に含まれるもの・含まれないものについては下記のようになります。

接待飲食費の範囲に含まれないものもあるため注意が必要となる部分です。

1万円基準を満たせばすべてよし?

では、接待飲食費で1万円基準を満たせば、すべて経費処理が可能となるのでしょうか?

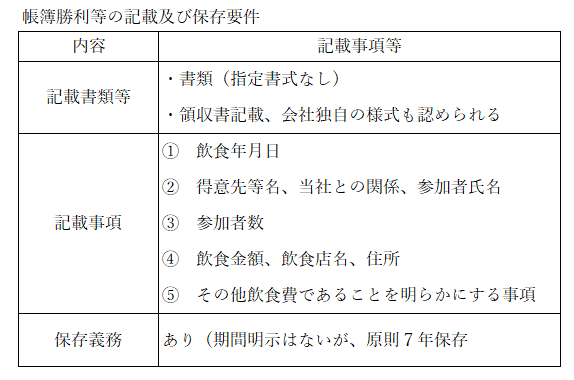

1万円基準を適用するには、下記必要事項の「書類記載と保存」が要件となっています。

特に記載事項の②・③については、領収書だけでは不明瞭なことが多いので、領収書に記載したり指定様式等を整備したりして経理担当者に伝えることが重要となってきます。

4.税務調査への対策

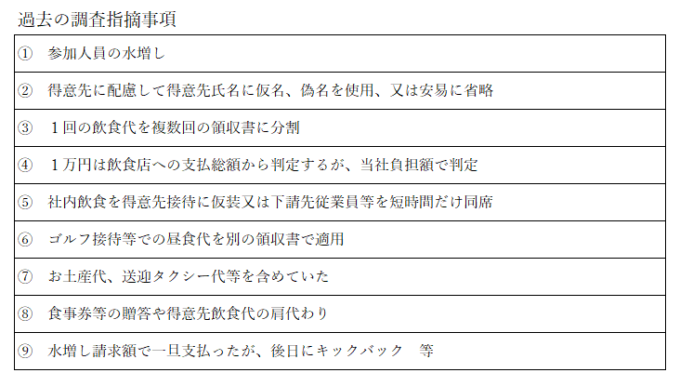

1万円基準は節税効果が大きいため多くの法人が利用しています。しかし、この特例は上記のような記載が必要となり、国税庁もその記載等の誤りについて、事実の仮装隠ぺいとして重加算税対象と事前警告しています。5千円から1万円へと基準が倍増したため、税務調査の強化が予測されるため、過去の税務調査指摘事項を確認し、適正処理を行うことが求められています。

接待という性質上、少額でも重加算税が課されており、また、事実確認のためとして、調査官が得意先へ反面調査を行う可能性もあります。会社信頼を得るためには社内ルールの徹底が重要となります。また、個人事業主の場合については交際費について上限が設けられていません。しかし、全額経費にできるからといって、事業に関係のない支出も経費にした場合には、税務署から指摘を受けることになりますので、法人と同じように注意が必要となります。

5.まとめ

1万円基準の適用により、販売促進等の事業活動が円滑になる法人も少なくないかと思います。うまく制度を活用するためには、適正な会計基準に準じての処理が重要となってきますので、飲食接待の確認・社内飲食費かどうかの確認・得意先等が参加しているかの確認・得意先等の氏名記載の確認・参加者1人あたり1万円以下になっているか飲食代の確認等を整備できるようなルール作りが必要となりますので、一度担当者までご相談ください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介