今年10月スタート!「特別の料金」の消費税はどうなる?

Contents

1.はじめに

令和6年10月から医薬品の自己負担において新たな仕組みが始まります。

後発医薬品がある 先発医薬品(長期収載品)の処方を希望する場合、特別の料金を通常の患者の自己負担とは別に徴収することになります。

これにより、長期収載品の処方を希望する場合は患者の負担が増加することになります。本日はその内容についてお伝えしていきます。

2.特別の料金の計算方法

厚生労働省では、長期収載品の処方等または調剤に係る選定療養における費用の計算方法や具体例を示しています。

厚生労働省:https://www.mhlw.go.jp/content/12400000/001282666.pdf

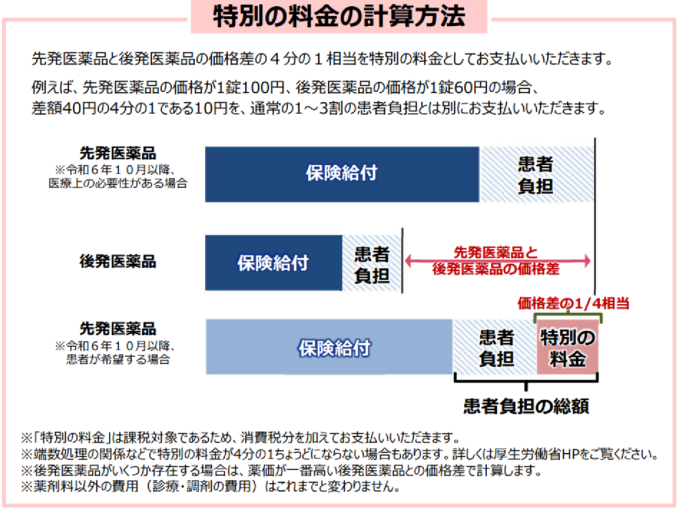

では、特別の料金とはどれくらいの金額なのかと言うと、先発医薬品とジェネリック医薬品の価格差の4分の1相当となっています。

10月以降に長期収載品の処方を希望される場合で、例えば、先発医薬品の価格が1錠100円、ジェネリック医薬品の価格が1錠60円の場合、差額40円の4分の1である10円を、通常の1~3割の患者負担とは別に特別の料金としてお支払いいただくことになります。

ジェネリック医薬品がいくつか存在する場合は、薬価が一番高いジェネリック医薬品との価格差で計算します。

なお、先発医薬品を処方・調剤する医療上の必要があると認められる場合等は、特別の料金は必要ありません。

また、この特別の料金は、保険の対象ではないため、消費税の課税対象

となるのでご注意下さい。

3.最後に

この制度により、患者の負担が増加するため、ジェネリック医薬品の使用促進が期待されます。

公費負担医療やこども医療費助成を受けている方も対象となるため、広範囲に影響が及ぶ可能性があります。

医療機関や薬局は、この制度について患者に適切な説明を行う必要があり、医療費の抑制と医療保険制度の持続可能性を高めることを期待されていますが、患者の経済的負担が増加する可能性があるため、慎重な運用が求められます。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介