【年末調整】簡易な扶養控除等申告書とは?

1.はじめに

毎年、年末になると従業員の方々にいろんな書類の記入や準備をしてもらう年末調整ですが、今度の年末調整から記入や処理が少し楽になるかも?というお話です。

2.簡易な(扶養控除等)申告書とは?

令和5年度税制改正により、勤務先に提出する扶養控除等申告書に記載すべき事項が、前年に提出した同申告書に記載した事項から異動がない場合は、異動がない旨を記載した申告書を提出することができることになりました。この前年から異動がない旨を記載した申告書のことを、「簡易な(扶養控除等)申告書」といいます。

簡易な申告書は、令和7年1月1日以後に支払いを受けるべき給与等について提出する扶養控除等申告書から提出が可能となります。なお、簡易な申告書とは、新たな様式の申告書ではありません。扶養控除等申告書の余白に異動がない旨を記載するものとなります。

3.異動がない場合と異動がないとしてもいい場合

異動がない場合とは、原則的には記載すべき全ての事項に異動がないこととされていますが、異動があってもその年および前年の両方において下記の要件を満たすと異動がないものとして取り扱って差し支えないこととなっています。

①源泉控除対象配偶者の所得の見積額が95万円以下である場合

②次に掲げる人の所得の見積額が48万円以下である場合

イ.控除対象扶養親族及び年少扶養親族

ロ.障害者である同一生計配偶者のうち、控除対象配偶者に該当しない人

③(特別)障害者控除の対象となる人の障害の程度(等級)等に変動があった場合

(障害の程度等に変動があり、特別障害者から障害者、障害者から特別障害者になる場合を除きます)

④勤労学生控除の適用を受けている場合で、所得の見積額が75万円以下であり、かつ、その所得の見積額のうち事業所得、給与所得、退職所得または雑所得以外の見積額が10万円以下である場合

4.年齢の変動により異動があったとされる場合

扶養親族の年齢の変動により、前年に提出した扶養控除等申告書に記載した事項から異動があったとされるケースがあります。この場合は簡易な申告書が提出できませんので注意が必要です。

①控除対象扶養親族に該当する人の年齢が70歳に達し、老人扶養親族に該当することとなる場合

②控除対象扶養親族に該当する人の年齢が19歳に達し、特定扶養親族に該当することとなる場合

③特定扶養親族に該当する人の年齢が23歳に達し、特定扶養親族に該当しない控除対象扶養親族に該当することとなる場合

④年少扶養親族に該当する人の年齢が16歳に達し、控除対象扶養親族に該当することとなる場合

⑤国外居住親族について扶養控除の適用を受けている場合で、その国外居住親族の年齢の変動により、扶養控除の適用要件である年齢等の区分が変わる場合

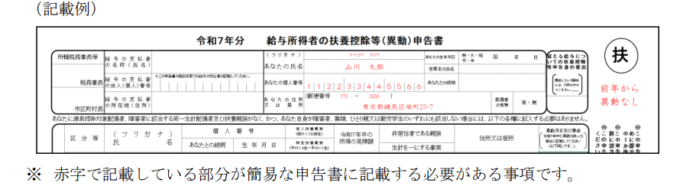

5.簡易な申告書の記載方法

簡易な申告書を提出する人本人の氏名、住所または居所およびマイナンバーを記載の上、前年に提出した扶養控除申告書に記載した事項から異動がない旨を余白に記載する等して提出します。

国税庁HP 「簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)」より抜粋

また、給与等の支払者が、扶養控除等申告書に記載すべき従業員の方等のマイナンバー等、所定の事項を記載した帳簿を備えているときは、そのマイナンバーの記載をしなくてよいこととされています。

5.まとめ

源泉徴収手続きや年末調整処理の簡素化を目的にこの簡易な申告書制度が創設されました。要件をしっかり確認した上で、ぜひ上手に制度を利用して事務作業の効率化を図っていただきたいと思います。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介