概算経費特例の活用

1, はじめに

経費(損金)になるものは、実際にお金を支払ったものが該当するとお考えの方が多いと思います。税務上も原則として経費(損金)に算入できるものは実額によるとされています。

しかし、医療機関を経営する方についてはその経費(損金)について特例が認められています。

そのことを「概算経費特例」といいます。

2, 概算経費特例とは

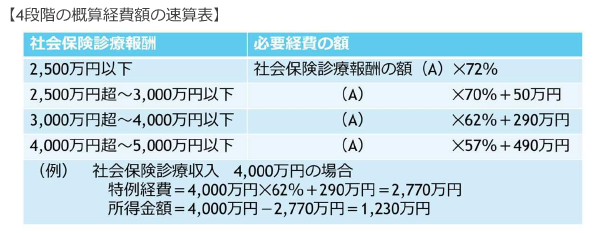

医業又は歯科医業を営む個人及び医療法人は社会保険診療報酬が5,000万円以下であり、かつ、自由診療収入と社会保険診療報酬の合計額が年間7,000万円以下である場合は、特例として次の表にある4段階の概算経費率により必要経費(損金)を求めることが出来ます。

<具体例:医療法人第1期目(令和3年1月~4月)>

●(1)収入 40,000千円

<内訳>

①社会保険診療 36,000千円

②自費診療 4,000千円

●(2)費用(材料・給与等) 20,000千円

原則(実額計算)の場合

収入40,000千円-費用20,000千円=Ⓐ 20,000千円(利益)

特例(概算経費)の場合

実額時利益20,000千円-6,720千円(※経費差額)=Ⓑ13,280千円(利益)

<※経費差額の計算>

・自由診療割合

4,000千円/40,000千円✕100✕75%(調整率)=7.5%

・自由診療に係る費用

費用20,000千円✕7.5%=1,500千円

・保険診療に係る費用

費用20,000千円 - 1,500千円=18,500千円

・概算経費

36,000千円✕62%+2,900千円=5,220千円

★経費差額

25,220千円 - 18,500千円=6,720千円

Ⓐ-Ⓑ=6,720千円

⇒法人税額で約1,800千円減らすことができます。

3, 概算経費特例の特徴

①青色申告又は白色申告を問わずに適用が可能

②適用にあたり、必要経費を保険診療に係る部分と自由診療に係る部分に区別する必要がある

③確定申告において、実額計算との選択適用が可能。そのため、概算経費と実額計算の有利・不利選択を行うことになる

4, 最後に

この概算経費特例を有効活用することで無駄な税金を支払わなくてよい場面があります。

特に医療法人成りをされた場合には個人、法人ともに利用できる可能性がありますので、お気軽にご相談下さい。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介