スタッフが夫の扶養範囲内で働きたい場合

はじめに

平成29年度税制改正において、配偶者控除及び配偶者特別控除の控除額等が改正されました。この改正は平成30年から適用されます。この改正によって、何がどう変わるのか。働く意欲のあるスタッフが時間や収入の調整を意識しなくて済むような仕組みになったのか。今回は夫が会社員、妻がパートの場合について解説します。

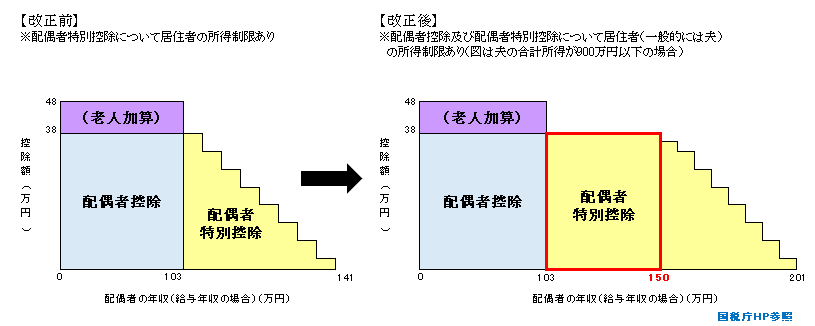

1.平成29年までの配偶者控除・配偶者特別控除

これまでは、妻の年収が103万円以下なら、夫の配偶者控除として38万円の所得控除を受けることができました。妻の年収が103万円を超えると、夫が受ける控除は、配偶者控除から配偶者特別控除になり、控除額は妻の年収が141万円になるまで段階的に減少します。

これが「税金上の壁」としてよく取り上げられる「103万円の壁」です。

2.平成30年からの配偶者控除・配偶者特別控除

平成30年からは、妻の年収が150万円以下なら、夫の配偶者控除として38万円の所得控除を受けることができます。(夫の年収が1120万円以下(合計所得金額900万円以下)の場合)※新たな要件

又、配偶者特別控除については、妻の年収が201万5,999円まで配偶者特別控除が適用されます。このように、配偶者特別控除の対象となる妻の年収の上限は引き上げられましたが、控除額については適用される納税者本人、つまり夫の所得に応じて減少、消失します。

3.働く妻の「壁」はなくなったのか?

税金上の壁は緩和されましたが、「社会保険上の壁」いわゆる「130万円の壁」は残ったままです。社会保険上の壁を超えると、妻は自分で社会保険(国保・健康保険や厚生年金・国民年金など)に加入して保険料を負担するため、年収が一定以上になるまで手取の逆転現象がおきます。また、夫の勤務先から支給される「手当」がある場合は、妻の年収が増えると打ち切られる可能性もあるため注意が必要です。

まとめ

パートで働くスタッフが働き方を調整する理由がなくなったとはまだ言えない状況ですが、税負担の面で今回の改正は働く意欲のあるスタッフの追い風になるものと想定されます。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介